Treść artykułów

- Projekt pilotażowy

- Płatnicy

- Kto nie może przejść na NAP

- Przedmiot opodatkowania

- Ograniczenia dochodów

- Wysokość podatków

- Wzór obliczeniowy

- Odliczenie podatku

- Procedura płatności

- Rejestracja osób prowadzących działalność na własny rachunek

- Aplikacja mobilna „Mój podatek”

- Sprawdź kupujących i klientów

- Tryb rezygnacji

Zgodnie ze zmianami przepisów w Rosji wprowadzono podatek dochodowy od osób fizycznych (IPA). Od 1 stycznia 2024 r. Jego działania będą dotyczyć osób prowadzących działalność na własny rachunek – osób, które nie mają oficjalnej pracy i które oferują własne usługi lub osobiście wytwarzane towary na sprzedaż. Nowe prawo pozwoli takim obywatelom zalegalizować swoje dochody i uniknąć kar za nielegalne wzbogacenie.

Projekt pilotażowy

Podstawa prawna odliczeń podatkowych dla osób prowadzących działalność na własny rachunek jest uwzględniona w ustawie federalnej nr 422-ФЗ „W ramach eksperymentu w celu ustanowienia specjalnego systemu podatkowego” z dnia 27.11.2018 r. Niniejszy dokument regulacyjny wszedł w życie 1 stycznia 2024 r. I obowiązuje przez okres do 31 grudnia 2028 r. Ustawa o obywatelach samozatrudnionych wprowadza KPRU w 4 regionach Rosji:

- Moskwa;

- Region Moskwy;

- Tatarstan

- Region Kaługa.

Płatnicy

Zgodnie z prawem dochody obywateli muszą być opodatkowane. W przypadku osób zatrudnionych oficjalnie składki te są obowiązkiem pracodawcy. Osoby prowadzące działalność na własny rachunek nie mają takiej możliwości – nie są nigdzie sformalizowane i nie starają się reklamować swoich dochodów, aby nie płacić podatku dochodowego od osób fizycznych. Wynika to z dwóch czynników:

- duża kwota samego podatku (13% wynagrodzenia);

- brak kontroli państwa nad zarobkami takich osób.

W nowych warunkach struktury podatkowe będą ściślej monitorować wpływy finansowe obywateli, w tym poprzez monitorowanie rachunków bankowych.

W tej sytuacji osobom o nieoficjalnych dochodach lepiej jest zalegalizować je, płacąc podatek od osób prowadzących działalność na własny rachunek, których stawka jest niższa niż podatek dochodowy od osób fizycznych. Część indywidualnych przedsiębiorców, których działalność podlega nowemu prawu, może również przejść do KPRU.

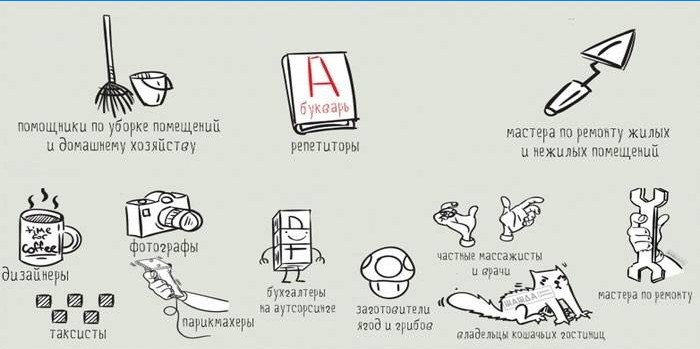

Obecnie ustawodawstwo nie zawiera sformułowania dotyczącego samozatrudnienia. Ta kategoria stosunków pracy może być zdefiniowana jako osobiste świadczenie usług przez pracownika lub jego sprzedaż towarów własnej produkcji. Na przykład mogą to być ubrania domowe. Osoby prowadzące działalność na własny rachunek to przedstawiciele następujących zawodów:

- Prywatni fryzjerzy, styliści, masażyści.

- Freelancerzy.

- Webmasterzy i projektanci.

- Naprawa sprzętu gospodarstwa domowego i elektroniki.

- Kierowcy taksówek.

- Gospodarz.

Cudzoziemcy prowadzący działalność gospodarczą w naszym kraju mogą korzystać z nowego podatku, jeśli są obywatelami państw Eurazjatyckiej Unii Gospodarczej (EAEU).

Oprócz Rosji obejmuje:

- Białoruś;

- Armenia;

- Kazachstan;

- Kirgistan.

Kto nie może przejść na NAP

Zgodnie z prawem system podatkowy dla osób prowadzących działalność na własny rachunek nie dotyczy dochodów z następujących rodzajów pracy:

- sprzedaż wyrobów akcyzowych (napoje alkoholowe, papierosy, benzyna itp.);

- wydobycie i / lub przetwarzanie minerałów;

- przedsiębiorczość obejmująca zatrudnionych pracowników;

- działania w interesie strony trzeciej na podstawie umowy agencyjnej itp .;

- odsprzedaż towarów (z wyjątkiem przedmiotów używanych do użytku osobistego);

- rentowna działalność w wysokości ponad 2,4 miliona rubli rocznie.

Przedmiot opodatkowania

Zgodnie z art. 6 ustawy nr 422-FZ:

- KPRU dotyczy dochodów ze sprzedaży towarów (robót budowlanych, usług, praw majątkowych);

- wyrażenie pieniężne tego zysku stanowi podstawę opodatkowania przy obliczaniu płatności fiskalnej.

Ograniczenia dochodów

Przepisy przewidują sytuacje, w których nie można zastosować nowego specjalnego systemu, a obywatel musi zapłacić podatek dochodowy od osób fizycznych. Obejmuje to otrzymane dochody:

- kwota ponad 2,4 miliona rubli rocznie;

- na podstawie umowy o pracę;

- pracownicy państwowi i komunalni (nie obejmuje to sytuacji wynajmu mieszkań);

- przy sprzedaży nieruchomości lub transportu;

- ze sprzedaży akcji i innych papierów wartościowych;

- w naturze;

- osoby pracujące w niektórych zawodach ze zwolnieniami podatkowymi dla osób prowadzących działalność na własny rachunek to nianie, opiekunowie, prawnicy, notariusze (w 2024 r. zwolnieni z podatku).

Wysokość podatków

Zgodnie z prawem tylko dwa rodzaje stawek są stosowane do obliczania płatności podatkowych z tytułu działalności zawodowej:

- w przypadku sprzedaży towarów (usług itp.) osobom fizycznym – 4%;

- przy sprzedaży / świadczeniu usług osobom prawnym lub indywidualnym przedsiębiorcom (w celu prowadzenia działalności gospodarczej) – 6%.

Osoba prowadząca działalność na własny rachunek musi wyraźnie rozróżniać kategorie nabywców swoich towarów i / lub usług (osoby fizyczne lub prawne).

Próba zmniejszenia kwoty płatności może prowadzić do kar z usługi podatkowej.

Niezależnie od stawki podatkowej:

- 1,5% kwoty podatku zostanie przeznaczone na obowiązkowy fundusz ubezpieczenia zdrowotnego.

- Nie są dokonywane potrącenia dla FIU. Jednocześnie zgodnie z dekretem rządu Federacji Rosyjskiej nr 160 „W sprawie zmiany zasad obliczania i potwierdzania okresu ubezpieczenia” z dnia 02.19.2019 r. Osoby prowadzące działalność na własny rachunek płacące KPRU są uważane za ubezpieczone w systemie emerytalnym. Gromadzą staż pracy na emeryturę, ale PKK nie powstanie.

Wzór obliczeniowy

Zgodnie z prawem obywatele prowadzący działalność na własny rachunek muszą odliczyć miesięczny podatek dochodowy za działalność zawodową. Wielkość tego wkładu oblicza się zgodnie ze wzorem NAP = (4BN x 4%) + (6BN x 6%) – HB, gdzie:

- 4BN – podstawa opodatkowania dla stawki podatku 4%;

- 6BN – kwota dochodu z 6-procentowego naliczania NAP;

- HB – odliczenie podatku.

Podatnik musi wiedzieć, że wielkość płatności podatkowej jest automatycznie obliczana przez FTS na podstawie przedłożonych przez niego danych.

W celu kontroli osoba prowadząca działalność na własny rachunek może samodzielnie określić wartość NPD należnego przy użyciu proponowanego wzoru.

Jeśli obywatel nie zgadza się z obliczoną dla niego kwotą podatku, musi skontaktować się z Federalną Służbą Podatkową – obliczenia zostaną wykonane ponownie.

Odliczenie podatku

Do jego obliczenia stosuje się wzór HB = (4NS x 1%) + (6NS x 2%). Na przykład obywatel prowadzący działalność na własny rachunek za miesiąc zarobił 120 000 pensów, z czego 80 000 pensów. – To jest sprzedaż towarów osobom fizycznym, a 40 000 p. – legalne. W tym przypadku:

- HB wyniesie (80 000 p. X 1%) + (40 000 p. X 2%) = 1 600 p.

- Całkowita kwota wkładu wyniesie (80 000 p. X 4%) + (40 000 p. X 6%) – 1600 p. = 4 000 r.

Cechą odliczenia podatku jest jego jednorazowe zastosowanie i kwota nie większa niż 10 000 rubli.

Po wyczerpaniu tej kwoty obywatel nie będzie już mógł skorzystać z takiego świadczenia, nawet jeśli zostanie potrącony z rachunku podatkowego jako osoba prowadząca działalność na własny rachunek, a po pewnym czasie zostanie ponownie zarejestrowany.

Procedura płatności

Okres sprawozdawczy dla NAP to miesiąc. Algorytm krok po kroku dla płatności PND składa się z następujących kroków:

- Osoba prowadząca działalność na własny rachunek przekazuje do inspekcji podatkowej informacje o zysku otrzymywanym miesięcznie – oddzielnie o kwotach od osób fizycznych i organizacji. W tym celu stosuje się specjalny program dla smartfonów „Mój podatek” – zapewni interakcję z organami skarbowymi.

- Na podstawie dostarczonych informacji urząd skarbowy oblicza należną kwotę i informuje o tym podatnika do 12 dnia następnego miesiąca.. Jeśli wartość ta jest mniejsza niż 100 p., Wówczas zostaje przeniesiona do następnego okresu podatkowego..

- Osoba prowadząca działalność na własny rachunek musi przekazać tę kwotę w ciągu dwóch tygodni za pomocą aplikacji mobilnej. W przypadku opóźnienia naliczone zostaną odsetki od niezapłaconych pieniędzy. Jeśli płatność nie zostanie dokonana w ciągu 10 dni, płatnikowi wysyłane jest ostrzeżenie, w którym podana jest aktualna kwota kary i wskazana jest możliwość nałożenia kary..

Rejestracja osób prowadzących działalność na własny rachunek

Wymagane są następujące kroki:

- Zainstaluj program „Mój podatek” na smartfonie i otwórz go.

- Wpisz swój numer telefonu w specjalnym polu. Kliknij przycisk Prześlij. W odpowiedzi powinieneś otrzymać kod SMS, który należy wprowadzić, aby potwierdzić numer i kontynuować rejestrację.

- Wybierz region działalności spośród 4 możliwych. Nie musi pokrywać się z miejscem rejestracji podatnika, na przykład możesz mieszkać w Tuła i świadczyć usługi w Moskwie.

- Jeśli obywatel ma hasło do wprowadzenia swojego konta osobistego na stronie internetowej Federalnej Służby Podatkowej, użyj go do weryfikacji podczas wysyłania danych. Ta opcja jest dostępna zarówno dla obywateli rosyjskich, jak i przedstawicieli innych państw należących do EAEU.

- Jeśli nie ma danych logowania, musisz wysłać paszport i zdjęcie selfie podatnika za pomocą programu My Tax. Po sprawdzeniu plików przez pracowników Federalnej Służby Podatkowej płatnik otrzyma login i hasło do wprowadzenia. Ta opcja rejestracji jest dostępna tylko dla obywateli rosyjskich..

- Kliknij przycisk Prześlij. Złożone zgłoszenie zostanie rozpatrzone w ciągu 3 dni. Jeśli decyzja będzie pozytywna, wnioskodawca zostanie zarejestrowany w urzędzie skarbowym jako osoba prowadząca działalność na własny rachunek. Jeśli z jakiegoś powodu NAP nie może być zastosowany do jego działalności (na przykład, ten obywatel zajmuje się handlem papierosami), wówczas odmówi mu wyjaśnienia.

Aplikacja mobilna „Mój podatek”

Ten program jest przeznaczony do interakcji osoby stosującej KPR i urzędu skarbowego. Aby zacząć z niego korzystać, musisz pobrać plik z Internetu w celu instalacji. W zależności od systemu operacyjnego smartfona musisz przejść do usług sieciowych Google Play lub App Store.

Aplikacja została opracowana jako produkt masowej informacji, dzięki czemu ma prosty i intuicyjny interfejs.

W przypadku pytań najłatwiej jest skontaktować się z infolinią Federalnej Służby Podatkowej pod numerem 8-800-222-22-22 (połączenie jest bezpłatne).

Sprawdź kupujących i klientów

Każde potwierdzenie zapłaty za towary lub usługi wydawane jest w formie czeku elektronicznego i nie wymaga kasy fiskalnej. Aby utworzyć dokument, musisz:

- W aplikacji „Mój podatek” wybierz operację „Nowa sprzedaż”.

- Wypełnij pola w otwartym formularzu, wskazując w nich kwotę otrzymaną od kupującego, nazwę usługi, datę sprzedaży. Klikając jeden z poniższych przycisków, wybierz kategorię klienta – osobę fizyczną lub prawną. Na koniec wciśnięty jest klawisz „Sprawdź wystawienie”..

- Wygenerowany dokument zostanie wyświetlony na ekranie smartfona. Będzie zawierać nazwisko, imię, patronimikę sprzedawcy, numer kontrolny, datę wydania, nazwę usługi i zapłaconą kwotę. Po naciśnięciu przycisku „Wyślij do kupującego” klient otrzyma dokument w wiadomości SMS lub e-mail. Kolejna kopia czeku trafi do urzędu skarbowego w celu obliczenia kwoty odliczenia podatkowego.

- Jeśli podczas wykonywania dokumentu płatności wystąpiły nieścisłości lub konieczne było zwrócenie pieniędzy kupującemu, możesz kliknąć przycisk „Anuluj czek”. W takim przypadku zostanie zapisany w aplikacji mobilnej, ale program zaznaczy nieważność dokumentu, a organy podatkowe nie wezmą pod uwagę kwoty przy obliczaniu podatku.

Tryb rezygnacji

Wycofanie osoby z reżimu NAP może nastąpić:

- Z inicjatywy podatnika. Po wycofaniu się z rachunkowości podatkowej osoba może ponownie zarejestrować się jako osoba prowadząca działalność na własny rachunek i nadal płacić stawkę podatku 4 lub 6 procent.

- Z inicjatywy Federalnej Służby Bezpieczeństwa. Powodem będą naruszenia popełnione przez podatnika, na przykład niezgodność jego działań z ustawą nr 422-FZ. W takim przypadku rozwiązaniu związku mogą towarzyszyć kary..

Algorytm odliczenia podatku zawiera następujące kroki:

- Przygotowanie aplikacji za pomocą aplikacji mobilnej My Tax. Konieczne jest wypełnienie niezbędnych pól w formularzu na ekranie, wskazującym datę wyrejestrowania itp..

- Wysłanie gotowego wniosku do podatku. Aby to zrobić, kliknij przycisk „Prześlij”.

- Rozpatrzenie złożonego wniosku. Zajmuje to do 3 dni.

- Uzyskanie potwierdzenia odliczenia podatku. Datą zakończenia reżimu NAP jest dzień złożenia wniosku.

Bądź pierwszy, który skomentuje ten wpis